問い合わせ

2024 年初頭のヨーロッパの再生可能エネルギーの軌道を予測する

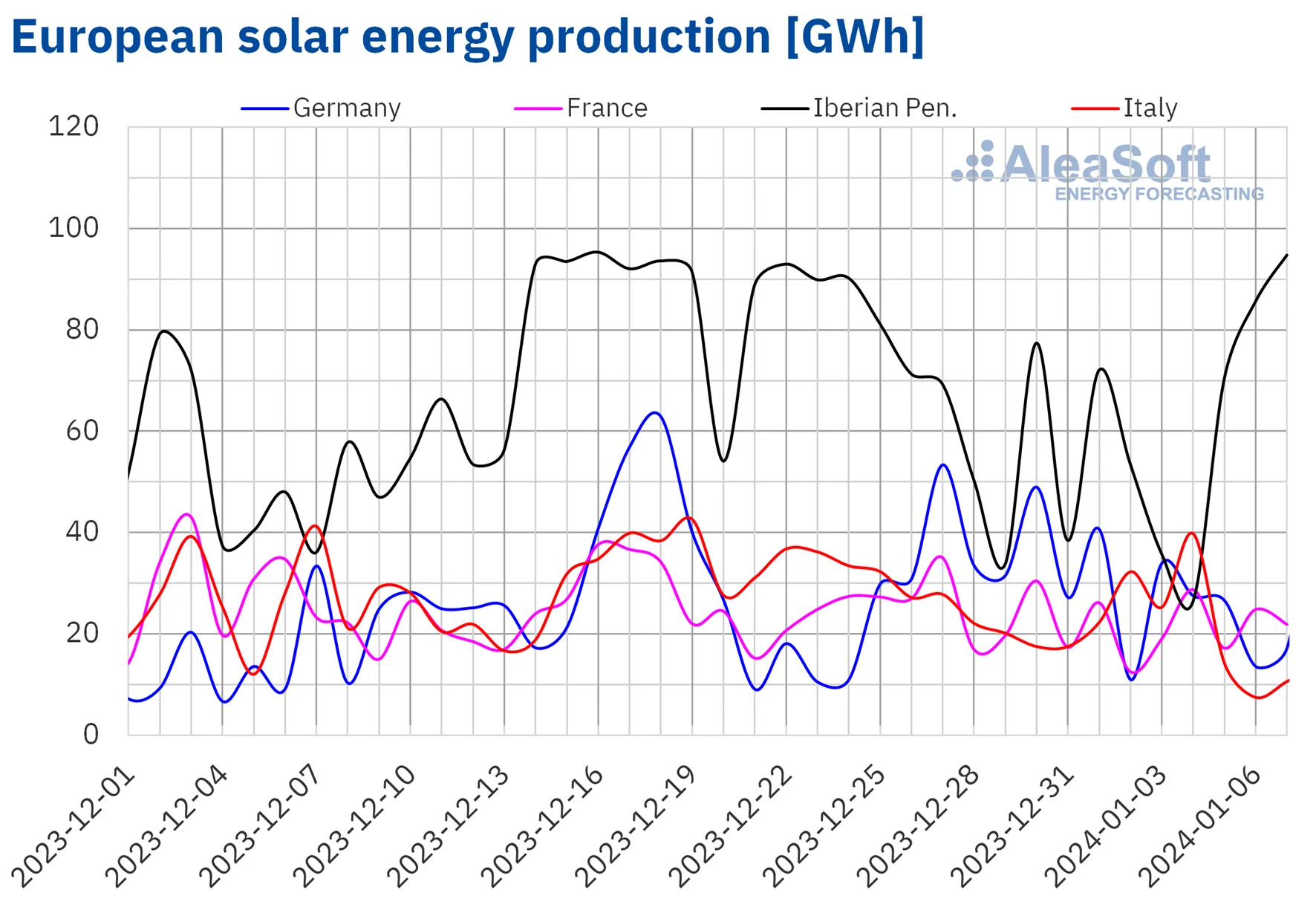

1 月 1 日から始まる週、ヨーロッパの主要電力市場のほとんどで太陽エネルギー生産量が前週と比較して減少しました。ドイツでは太陽エネルギー生産量が 33% 減少し、最も大幅な減少が見られました。イタリアの減少率はわずか7.7%で最も少なかった。しかし、イベリア半島はこの傾向に逆行し、ポルトガルの顕著な 22% 増加により、太陽エネルギー生産量は 4.0% 増加しました。特に、1 月 7 日、スペインでは太陽光発電がピークに達し、前年の 11 月末以来最高となる 80 GWh を生産しました。

AleaSoft Energy Forecasting は、1 月 8 日の翌週にドイツ、イタリア、スペインの太陽エネルギー生産量が増加すると予測しています。

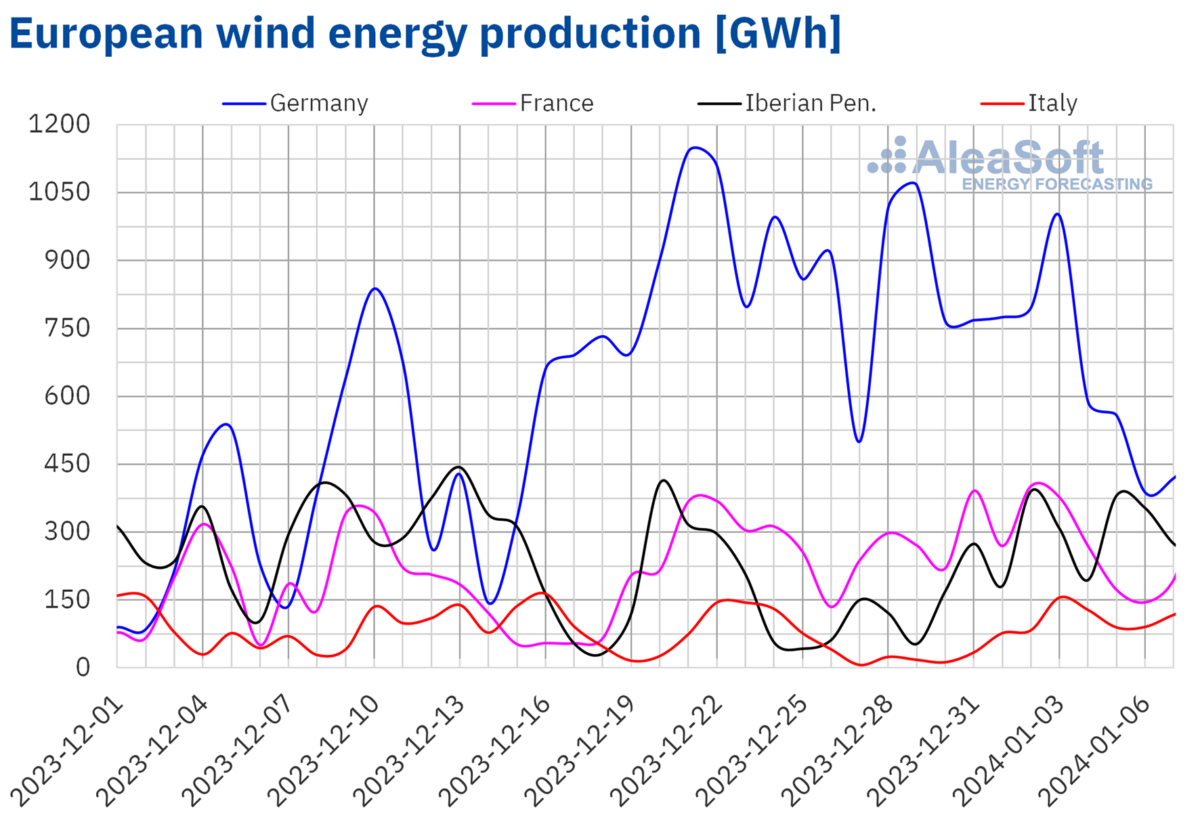

2024 年の第 1 週には、ヨーロッパの主要電力市場のほとんどで風力エネルギーの生産量が前週と比べて増加しました。イタリアは風力エネルギー生産量の 246% という目覚ましい伸びにより、この増加を牽引しました。スペインも157%と大幅な増加となった。フランス市場の伸びはわずか 1.1% と最も小さかった。このわずかな増加にもかかわらず、フランスは 1 月 2 日に風力エネルギーから 402 GWh を発電するという重要なマイルストーンを達成し、同国史上最高の 1 日あたりの発電量を記録しました。ただし、ドイツはその週の風力エネルギー生産で主要な市場であったにもかかわらず、2023 年の最終週から 23% 減少しました。

AleaSoft Energy Forecasting の予測では、1 月 8 日から始まる週のすべての分析対象市場で風力発電量が減少することが示されています。

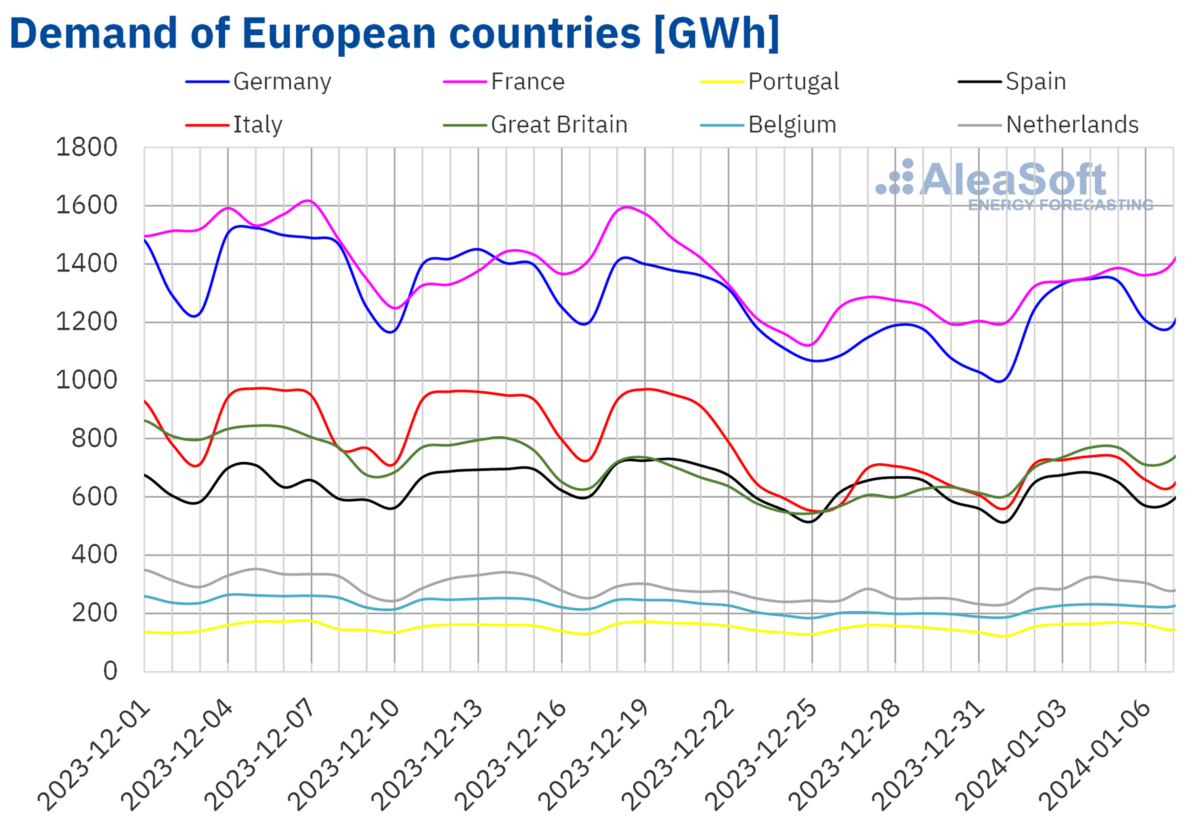

1 月 1 日の週、ヨーロッパの主要電力市場全体で電力需要が増加しました。通常、クリスマスのお祝い後に回復が予想されていました。英国市場では電力需要が 20% 急増し、最も大幅な増加がみられましたが、スペイン市場では 1.8% の増加が最も小さくなりました。

2024 年の第 1 週には、分析対象市場のほとんどで平均気温の低下が見られ、電力需要の増加に寄与しました。気温の低下はさまざまで、フランスでは 1.3 ℃ の低下が見られ、ドイツでは 2.6 ℃ のより大幅な低下が見られました。逆に、イタリアやスペインなどの南ヨーロッパ諸国では、気温の変化が緩やかで、それぞれ 0.3 °C と 2.2 °C 上昇しました。

AleaSoft Energy Forecasting は、この電力需要増加傾向は今後も続くと予測しており、1 月 8 日の週には分析対象のすべての市場で電力需要が増加すると予想しています。

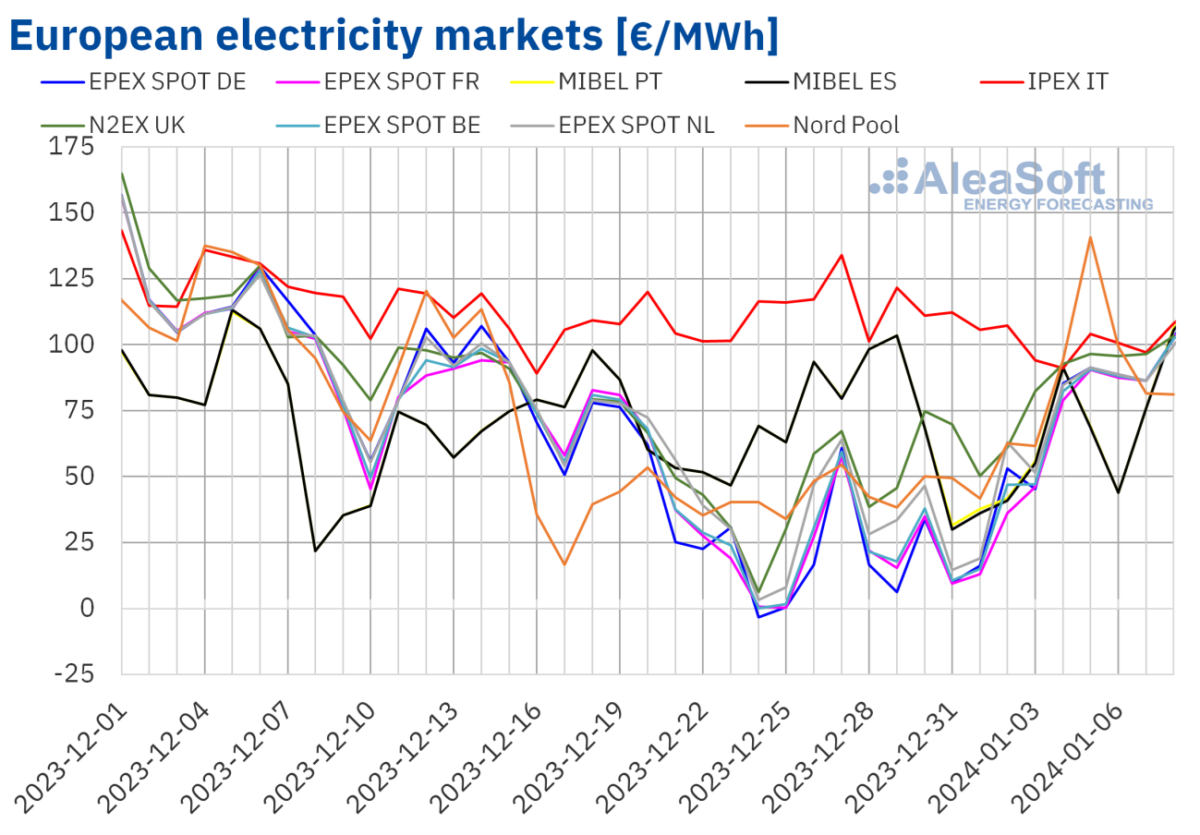

1 月の第 1 週には、ヨーロッパの主要電力市場のほとんどで、前週に比べて価格が上昇しました。ただし、例外もありました。イタリアの IPEX 市場は 14% 減少し、スペインとポルトガルをカバーする MIBEL 市場は 23% の大幅な減少を記録しました。一方、ドイツの EPEX SPOT 市場は最も高い価格上昇率を記録し、222% 急騰しました。 AleaSoft Energy Forecasting の分析によると、他の市場でも価格上昇が見られ、英国の N2EX 市場は 49% 上昇し、フランスの EPEX SPOT 市場は 163% 上昇しました。

1 月の最初の週、欧州のほぼすべての主要市場で週平均電力価格は 85 ユーロ/MWh 未満でした。イタリアは例外で、最高平均 100.01 ユーロ/MWh を記録しました。他の市場の価格は、スペインの最低 58.88 ユーロ/MWh から、北欧諸国のノルド プール市場の 83.13 ユーロ/MWh まで、さまざまでした。

この期間中、ドイツ、ベルギー、フランス、オランダなどのいくつかの市場では、1 月 1 日と 3 日にマイナスの時間当たり価格が発生しました。イギリス市場でも 1 月 1 日にはマイナスの価格が発生しましたが、その価格は英国ほどではありませんでした。前の週。対照的に、1月5日、北欧市場は16:00から17:00の間に時間当たり254.58ユーロ/MWhのピーク価格を記録し、2022年12月以来の最高値を記録した。一方、スペインとポルトガルをカバーするMIBEL市場は一貫して最低価格を記録した。 1 月 5 日から 7 日までの毎日の価格が、週間平均が最も低い市場としての地位に貢献しています。

今週の電力需要の全体的な増加により、ヨーロッパ全土の市場価格が上昇しました。要因としては、ドイツやフランスなどの国での太陽光エネルギー生産の減少や、ドイツの風力エネルギー生産の減少などが挙げられる。ただし、イタリアとイベリア半島では風力発電の生産量が大幅に増加したため、これらの地域の価格は低く抑えられました。

AleaSoft Energy Forecasting は、1 月の第 2 週も価格が上昇し続ける可能性があることを示唆しています。この潜在的な増加は、需要の回復と欧州市場全体での風力エネルギー生産の全体的な減少によって引き起こされる可能性があります。

1 月 2 日、ICE 市場の前月のブレント原油先物は、1 バレルあたり 75.89 ドルの週間最低清算価格を記録しました。残りの週を通じて、価格は概ね 1 バレルあたり 77.50 ドルを超えて推移しました。週間清算値の最高値は 1 月 5 日に記録され、1 バレルあたり 78.76 ドルに達しました。

1 月の第 1 週は、ブレント原油先物価格が中東の不安定化とリビアの生産問題の影響を受け、両方とも価格上昇傾向に寄与しました。ただし、サウジアラビアの値下げ発表により、1 月の第 2 週に価格が下落する可能性があります。

前月の ICE 市場の TTF ガス先物にも変動が見られました。 1月2日には、前週最後の取引から下落傾向を続け、2023年8月中旬以来の安値となる週最低清算値30.57ユーロ/MWhを記録した。価格は1月3日から上昇し始め、週間で最高潮に達した。 1 月 5 日の最高値は 34.55 ユーロ/MWh で、前の金曜日から 6.8% 増加しました。

ヨーロッパで予想されていた寒波により、1 月の第 1 週には当初 TTF ガス先物価格が上昇しました。しかし、第 2 週の初めには、気温が穏やかになる予報、供給が豊富であること、欧州のガス在庫レベルが高いことから、変化の可能性があり、将来の価格下落につながる可能性があります。

CO2 排出権の分野では、EEX 市場の 2024 年 12 月参照契約では、1 月の第 1 週に前週と比較して決済価格が低下しました。週間最高値は 1 月 3 日の 1 トンあたり 77.35 ユーロでしたが、その後の取引では価格が 2.0% 下落し、週間最低値 1 トンあたり 75.82 ユーロに達しました。

さらに関連した情報については、 を購読してください。ACE バッテリー.

ご質問がございましたら、当社の専門家がご連絡させていただきます。